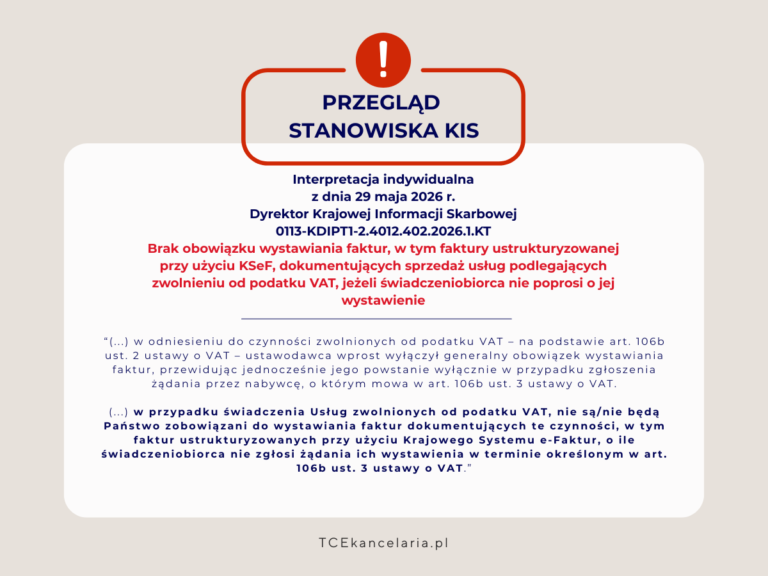

Faktura w KSeF przy zwolnieniu z VAT, a faktury na żądanie

Prowadzisz sprzedaż zwolnioną z VAT? Dyrektor KIS potwierdza, że wprowadzenie KSeF nie zmieniło zasad dotyczących dokumentowania transakcji fakturami. W związku z tym, nadal istnieje katalog sprzedaży w przypadku których nie trzeba wystawiać faktur. Wyjątkiem są tzw. faktury na żądanie, o które może prosić Klient z zachowaniem odpowiedniego terminu.

Dowiedz się więcejFaktura w KSeF przy zwolnieniu z VAT, a faktury na żądanie