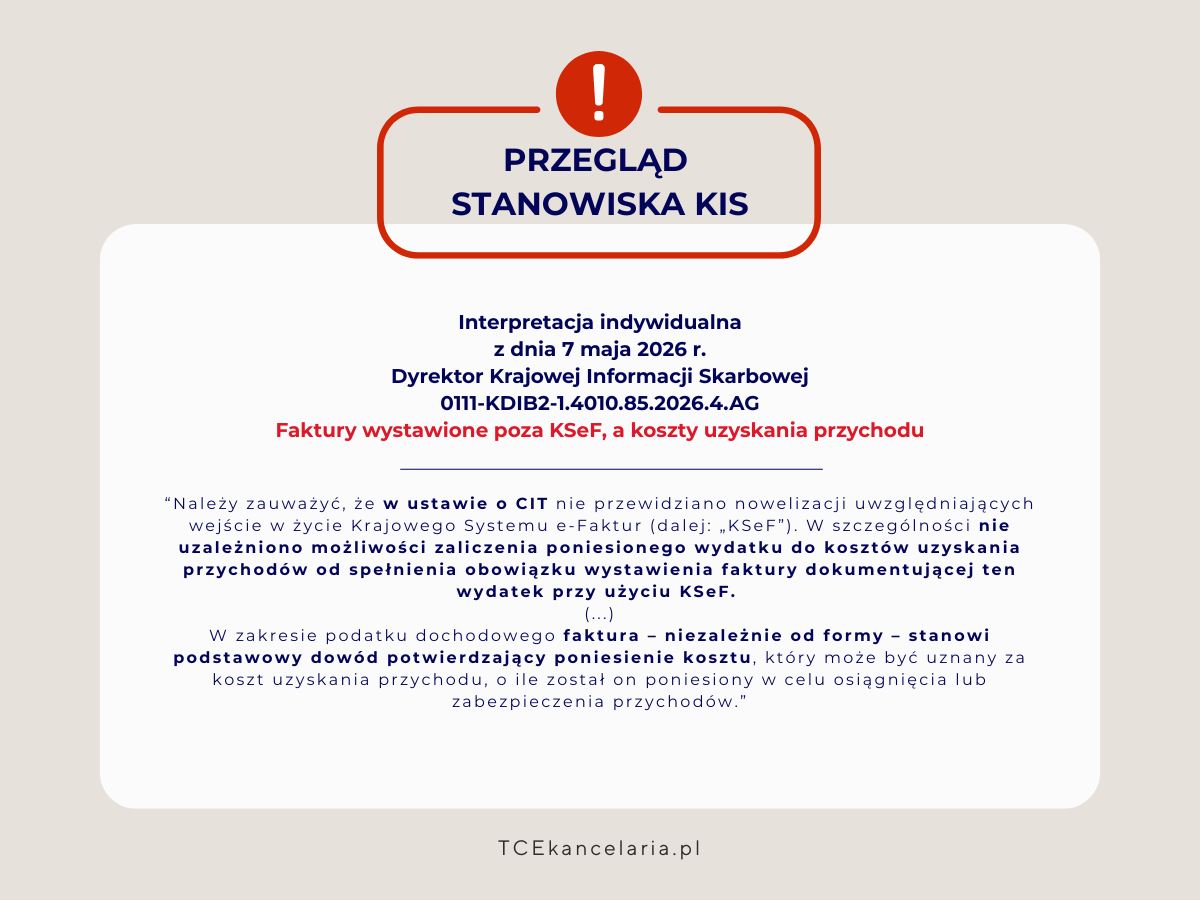

Interpretacja indywidualna

z dnia 7 maja 2026 r.

Dyrektor Krajowej Informacji Skarbowej

0111-KDIB2-1.4010.85.2026.4.AG

Interpretacja indywidualna – stanowisko prawidłowe

Szanowni Państwo,

stwierdzam, że Państwa stanowisko w sprawie oceny skutków podatkowych opisanego zdarzenia przyszłego w podatku dochodowym od osób prawnych jest prawidłowe.

Zakres wniosku o wydanie interpretacji indywidualnej

25 lutego 2026 r. wpłynął Państwa wniosek z 16 lutego 2026 r. o wydanie interpretacji indywidualnej, który dotyczy m.in. podatku dochodowego od osób prawnych w zakresie ustalenia, czy Spółka będzie miała prawo do zaliczenia w koszty uzyskania przychodu, wydatków udokumentowanych przez Faktury Zakupowe wystawione przez Dostawców w formie papierowej lub w formie faktury elektronicznej poza KSeF, w sytuacji, w której Dostawca miał prawny obowiązek wystawienia i przesłania faktury za pośrednictwem KSeF.

Uzupełnili go Państwo – w odpowiedzi na wezwanie – pismem z 7 kwietnia 2026 r. (data wpływu: 10 kwietnia 2026 r.)

Treść wniosku jest następująca:

Opis zdarzenia przyszłego

Wnioskodawca (dalej także jako „Spółka”) jest osobą prawną (spółką z o.o.), opodatkowaną od całości swoich dochodów na terenie Rzeczpospolitej Polskiej. Głównym przedmiotem działalności Spółki jest (…). Spółka jest czynnym zarejestrowanym podatnikiem podatku od towarów i usług.

W ramach prowadzonej działalności gospodarczej, Spółka nabywa towary i usługi od kontrahentów mających siedzibę na terytorium Polski, na terytorium innych krajów Unii Europejskiej, jak i na terytorium innych krajów poza Unią Europejską.

W przypadku, gdy nabywane towary lub usługi podlegają opodatkowaniu VAT w Polsce, a dostawcy towarów lub usługodawcy są zarejestrowani w Polsce jako czynni podatnicy VAT i są zobowiązani do rozliczenia VAT należnego z tytułu dokonanych transakcji (dalej jako „Dostawcy”), Spółka otrzymuje od Dostawców faktury dokumentujące dostarczone towary lub usługi. Na fakturach tych ujęte są kwoty VAT, wykazane w złotych (dalej jako „Faktury Zakupowe”).

We wskazanych powyżej przypadkach, nabywane przez Spółkę od Dostawców towary lub usługi nie podlegają zwolnieniu z VAT, są wykorzystywane przez Spółkę do wykonywania czynności, w odniesieniu do których Spółce przysługuje prawo do odliczenia VAT naliczonego zgodnie z art. 86 ust. 1 ustawy o VAT, a w stosunku do Faktur Zakupowych nie występują negatywne przesłanki do odliczenia podatku naliczonego, które określono w art. 88 ustawy o VAT.

W związku z wejściem w życie przepisów o obowiązkowym Krajowym Systemie e-Faktur (dalej jako „KSeF”), od 1 lutego 2026 r. (lub w przypadku niektórych kontrahentów od 1 kwietnia 2026 r. albo 1 stycznia 2027 r.) Faktury Zakupowe otrzymywane przez Spółkę od Dostawców objętych obowiązkiem wystawiania faktur ustrukturyzowanych przy użyciu KSeF, powinny być wystawiane w tej właśnie formie (tj. jako faktury ustrukturyzowane wystawione przy użyciu KSeF, o których mowa w art. 2 pkt 32a ustawy o VAT, dalej jako „Faktury KSeF”).

Może jednak zdarzyć się sytuacja, w której Dostawca wystawi, a Spółka otrzyma od Dostawcy – fakturę w postaci papierowej lub w postaci elektronicznej (o której mowa w art. 2 pkt 32 ustawy o VAT) w sytuacji, w której Dostawca zobowiązany będzie przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF.

Każdy wydatek Spółki, który będzie dokumentowany przez Faktury Zakupowe, spełniać będzie następujące warunki:

a) będzie poniesiony przez Spółkę, tj. w ostatecznym rozrachunku będzie pokryty z zasobów majątkowych Spółki,

b) będzie definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie będzie Spółce w jakikolwiek sposób zwrócona,

c) będzie pozostawał w związku z prowadzoną przez Spółkę działalnością gospodarczą,

d) będzie poniesiony w celu uzyskania, zachowania lub zabezpieczenia przychodów Spółki,

e) będzie udokumentowany w sposób wyżej opisany, tj. fakturą papierową lub fakturą elektroniczną (o której mowa w art. 2 pkt 32 ustawy o VAT), a także szeregiem innych dokumentów, w zależności od rodzaju wydatku (np. umowa, zamówienie, protokół wykonania usługi, listy przewozowe, korespondencja mailowa itp.),

f) nie będzie znajdował się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o CIT nie uważa się za koszty uzyskania przychodów.

W uzupełnieniu wniosku odnieśli się Państwo do pytań z wezwania:

1) Czy są Państwo nabywcą, o którym mowa w art. 106gb ust. 4 ustawy z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2025 r. poz. 775 ze zm.), zwanej dalej „ustawą o VAT”?

Nie, Spółka nie jest nabywcą, o którym mowa w art 106gb ust. 4 ustawy o VAT.

2) Konkretne sytuacje, w których Dostawcy mimo prawnego obowiązku wystawią faktury bez użycia KSeF. Proszę opisać te sytuacje.

Sytuacja nr 1:

Dostawca nr 1 posiada siedzibę na terytorium Polski. Spółka nabywa od Dostawcy nr 1 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 1 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 1 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 1 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 1 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie papierowej. Spółka otrzymuje fakturę za pośrednictwem operatora pocztowego w formie papierowej.

Sytuacja nr 2:

Dostawca nr 1 posiada siedzibę na terytorium Polski. Spółka nabywa od Dostawcy nr 1 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 1 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 1 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 1 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 1 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie elektronicznej (PDF). Spółka otrzymuje fakturę e-mailem (PDF).

Sytuacja nr 3:

Dostawca nr 2 posiada siedzibę na terytorium Niemiec. Spółka nabywa od Dostawcy nr 2 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 2 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 2 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 2 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 2 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie papierowej. Spółka otrzymuje fakturę za pośrednictwem operatora pocztowego w formie papierowej.

Sytuacja nr 4:

Dostawca nr 2 posiada siedzibę na terytorium Niemiec. Spółka nabywa od Dostawcy nr 2 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 2 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 2 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 2 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 2 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie elektronicznej (PDF). Spółka otrzymuje fakturę e-mailem (PDF).

Sytuacja nr 5:

Dostawca nr 3 posiada siedzibę na terytorium Wielkiej Brytanii. Spółka nabywa od Dostawcy nr 3 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 3 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 3 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 3 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 3 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie papierowej. Spółka otrzymuje fakturę za pośrednictwem operatora pocztowego w formie papierowej.

Sytuacja nr 6:

Dostawca nr 3 posiada siedzibę na terytorium Wielkiej Brytanii. Spółka nabywa od Dostawcy nr 3 towar. Miejscem opodatkowania VAT transakcji jest terytorium Polski. Dostawca nr 3 jest zarejestrowany jako czynny podatnik VAT w Polsce. Dostawca nr 3 jest zobowiązany do rozliczenia VAT należnego w Polsce. Dostawca nr 3 zobowiązany jest przez przepisy prawa do wystawienia Faktury KSeF i dostarczenia jej Spółce za pośrednictwem KSeF. Dostawca nr 3 nie robi jednak tego i w zamian wystawia na rzecz Spółki fakturę VAT w formie elektronicznej (PDF). Spółka otrzymuje fakturę e-mailem (PDF).

3) Czy Faktury Zakupowe, o których mowa we wniosku, to faktury które będą wystawiane przez Dostawców w tzw.:

a) trybie offline24 – art. 106nda ustawy o VAT,

b) trybie awaryjnym – art. 106nf ustawy o VAT,

c) trybie offline (niedostępności systemu) – art. 106nh ustawy o VAT,

d) trybie awarii całkowitej – art. 106ng ustawy o VAT?

Faktury Zakupowe, o których mowa we wniosku, to faktury które nie będą wystawiane przez Dostawców w powyższych trybach. Zgodnie z tym, co opisane jest w odpowiedzi na pytanie nr 2, będą to faktury papierowe lub elektroniczne (PDF).

4) Czy Faktury Zakupowe będą wystawiane przez Dostawców zgodnie z wzorem, o którym mowa w art. 106gb ust. 8 ustawy o VAT?

Faktury Zakupowe nie będą wystawiane przez Dostawców zgodnie z wzorem, o którym mowa w art. 106gb ust 8 ustawy o VAT. Faktury będą jednak zawierać wszystkie elementy, o których mowa w art. 106e ustawy o VAT.

5) Czy po wystawieniu Faktury Zakupowej Dostawcy będą przesyłać tę fakturę do Krajowego Systemu e-Faktur w celu przydzielenia numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur?

Po wystawieniu Faktury Zakupowej Dostawcy nie będą przesyłać tej faktury do Krajowego Systemu e-Faktur w celu przydzielenia numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur.

6) Czy te faktury będą wystawiane przez Dostawców w postaci papierowej czy elektronicznej?

Zgodnie z tym, co opisane jest w odpowiedzi na pytanie nr 2, będą to faktury papierowe lub elektroniczne (PDF) (w zależności od opisanego tam przypadku).

7) Jeżeli będą to faktury elektroniczne, to będą je Państwo otrzymywać elektronicznie?

Faktury elektroniczne Spółka będzie otrzymywać za pośrednictwem e-mail (elektronicznie).

Pytanie w zakresie podatku dochodowego od osób prawnych

Czy Spółka ma prawo do zaliczenia w koszty uzyskania przychodu na gruncie ustawy o CIT – wydatki dokumentowane przez Faktury Zakupowe wystawione przez Dostawców w formie papierowej lub w formie faktury elektronicznej z art. 2 pkt 32 ustawy o VAT (tj. poza KSeF), w sytuacji, w której Dostawca miał prawny obowiązek wystawienia Faktury KSeF i przesłania Faktury KSeF Spółce za pośrednictwem KSeF?

Państwa stanowisko w sprawie w zakresie podatku dochodowego od osób prawnych

Zdaniem Wnioskodawcy, Spółka ma prawo do zaliczenia w koszty uzyskania przychodu na gruncie ustawy o CIT – wydatki dokumentowane przez Faktury Zakupowe wystawione przez Dostawców w formie papierowej lub w formie faktury elektronicznej z art. 2 pkt 32 ustawy o VAT (tj. poza KSeF), w sytuacji, w której Dostawca miał prawny obowiązek wystawienia Faktury KSeF i przesłania Faktury KSeF Spółce za pośrednictwem KSeF.

Zgodnie z art. 15 ust. 1 ustawy o CIT, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 ust. 1. Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu.

Ponadto organy podatkowe uważają, iż by dany wydatek mógł być zaliczony przez podatnika w koszty podatkowe – powinien spełniać łącznie następujące warunki:

a) jest poniesiony przez podatnika, tj. w ostatecznym rozrachunku jest pokryty z zasobów majątkowych podatnika,

b) jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie będzie podatnikowi w jakikolwiek sposób zwrócona,

c) pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

d) jest poniesiony w celu uzyskania, zachowania lub zabezpieczenia przychodów podatnika,

e) jest w prawidłowy sposób udokumentowany,

f) nie znajduje się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o CIT nie uważa się za koszty uzyskania przychodów.

Jak wskazano w opisie zdarzenia przyszłego, w niniejszej sprawie spełnione są wszystkie warunki, o których mowa powyżej.

Powyższe oznacza, że Spółka ma prawo do zaliczenia w koszty uzyskania przychodu na gruncie ustawy o CIT – wydatki dokumentowane przez Faktury Zakupowe wystawione przez Dostawców w formie papierowej lub w formie faktury elektronicznej z art. 2 pkt 32 ustawy o VAT (tj. poza KSeF), w sytuacji, w której Dostawca miał prawny obowiązek wystawienia Faktury KSeF i przesłania Faktury KSeF Spółce za pośrednictwem KSeF.

Ocena stanowiska

Stanowisko, które przedstawili Państwo we wniosku jest prawidłowe.

Uzasadnienie interpretacji indywidualnej

W myśl art. 15 ust. 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2026 r. poz. 554, dalej: „ustawa o CIT”):

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 ust. 1. (…)

Definicja sformułowana przez ustawodawcę ma charakter ogólny. Z tego względu każdorazowy wydatek poniesiony przez podatnika powinien podlegać indywidualnej analizie w celu dokonania jego kwalifikacji prawnej. Wyjątkiem jest jedynie sytuacja, gdy ustawa wyraźnie wskazuje jego przynależność do kategorii kosztów uzyskania przychodów lub wyłącza możliwość zaliczenia go do tego rodzaju kosztów. W pozostałych przypadkach należy natomiast zbadać istnienie związku przyczynowego pomiędzy poniesieniem kosztu a powstaniem przychodu lub realną szansą powstania przychodów podatkowych, bądź też zachowaniem albo zabezpieczeniem źródła ich uzyskiwania.

Na podstawie art. 15 ust. 1 ustawy o CIT podatnik ma możliwość odliczenia dla celów podatkowych wszelkich wydatków, pod tym warunkiem, że wykaże ich związek z prowadzoną działalnością gospodarczą, a ich poniesienie ma lub może mieć wpływ na wielkość osiągniętego przychodu. W świetle powyższego, aby wydatek poniesiony przez podatnika stanowił dla niego koszt uzyskania przychodu, muszą być spełnione następujące warunki:

– został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi on zostać pokryty z zasobów majątkowych podatnika (nie stanowią kosztu uzyskania przychodu podatnika wydatki, które zostały poniesione na działalność podatnika przez osoby inne niż podatnik),

– jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

– pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

– poniesiony został w celu uzyskania, zachowania lub zabezpieczenia źródła przychodów lub może mieć wpływ na wielkość osiągniętych przychodów,

– został właściwie udokumentowany,

– nie może znajdować się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o podatku dochodowym, nie uważa się za koszty uzyskania przychodów.

W związku z powyższym należy stwierdzić, że kosztami uzyskania przychodów są wszelkie racjonalne i gospodarczo uzasadnione wydatki związane z prowadzoną działalnością gospodarczą, których celem jest osiągnięcie, zabezpieczenie i zachowanie źródła przychodów, które nie są wymienione w art. 16 ust. 1 ustawy o CIT. Koszty ponoszone przez podatnika należy oceniać pod kątem ich celowości, a więc dążenia do uzyskania przychodów. Aby określony wydatek można było uznać za koszt uzyskania przychodów, między tym wydatkiem, a osiągnięciem przychodu musi zachodzić związek przyczynowy tego typu, że poniesienie wydatku musi mieć wpływ na powstanie, zwiększenie lub zabezpieczenie tego przychodu. Jednocześnie, wydatki te nie mogą znajdować się w katalogu wydatków niestanowiących kosztów uzyskania przychodów, wymienionych w art. 16 ust. 1 ustawy o CIT.

Jak wynika z opisanego zdarzenia przyszłego, przedmiotem działalności Spółki jest (…). W ramach prowadzonej działalności gospodarczej, Spółka nabywa towary i usługi od kontrahentów mających siedzibę na terytorium Polski, na terytorium innych krajów Unii Europejskiej, jak i na terytorium innych krajów poza Unią Europejską.

Spółka otrzymuje od Dostawców faktury (Faktury Zakupowe) dokumentujące dostarczone towary lub usługi. Może zdarzyć się sytuacja, w której Dostawca wystawi fakturę w postaci papierowej lub w postaci elektronicznej (o której mowa w art. 2 pkt 32 ustawy o VAT) w sytuacji, w której zobowiązany będzie przez przepisy prawa do wystawienia jej za pośrednictwem KSeF.

Państwa wątpliwości dotyczą tego, czy będą mieli Państwo prawo zaliczenia w koszty uzyskania przychodu na gruncie ustawy o CIT wydatków udokumentowanych przez Faktury Zakupowe wystawione przez Dostawców w formie papierowej lub w formie faktury elektronicznej (w rozumieniu art. 2 pkt 32 ustawy o VAT) w sytuacji, w której Dostawca miał prawny obowiązek wystawienia i przesłania do Państwa Faktury Zakupowej za pośrednictwem KSeF.

Należy zauważyć, że w ustawie o CIT nie przewidziano nowelizacji uwzględniających wejście w życie Krajowego Systemu e-Faktur (dalej: „KSeF”). W szczególności nie uzależniono możliwości zaliczenia poniesionego wydatku do kosztów uzyskania przychodów od spełnienia obowiązku wystawienia faktury dokumentującej ten wydatek przy użyciu KSeF.

Nowelizacja taka miała miejsce w zakresie podatku od towarów i usług, gdzie ustawą z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2023 r. poz. 1598), wprowadzono zmiany w zakresie Krajowego Systemu e-Faktur, które miały wejść w życie 1 lipca 2024 r. Jednak, zgodnie z ustawą z dnia 9 maja 2024 r. zmieniającą ustawę o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2024 r. poz. 852), zwanej dalej „ustawą zmieniającą” – termin wejścia w życie obowiązkowego KSeF został przesunięty na 1 lutego 2026 r.

Zgodnie z obowiązującym od 1 lutego 2026 r. art. 106ga ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. DZ. U. z 2025 r. poz. 755 ze zm., dalej „ustawa o VAT):

Podatnicy są obowiązani wystawiać faktury ustrukturyzowane przy użyciu Krajowego Systemu e-Faktur.

Należy jednak podkreślić, że przedmiotem wniosku są wydatki wynikające z Faktur Zakupowych wystawionych przez Dostawców i udostępnionych Wnioskodawcy poza KSeF, ale w postaci:

a) papierowej,

b) elektronicznej, będące fakturami elektronicznymi, o których mowa w art. 2 pkt 32 ustawy o VAT, innymi niż faktury ustrukturyzowane.

A zatem, od 1 lutego 2026 r. wszedł w życie obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF), który całkowicie zmienił sposób wystawiania i obiegu faktur w Polsce. Krajowy System e-Faktur (KSeF) zapewnia szybkie, bezpieczne i prawidłowe dostarczenie faktury do nabywcy. Umożliwia pewny dostęp do dokumentu i wiarygodne potwierdzenie transakcji. Dzięki temu podatnicy zyskali większą pewność, że faktura została wystawiona przez podmiot uprawniony, co zwiększa bezpieczeństwo obrotu gospodarczego.

Wystawianie faktur poza KSeF powinno być wyjątkiem.

W takiej sytuacji kluczowe jest zachowanie należytej staranności – podatnik powinien zweryfikować, dlaczego faktura została wystawiona poza KSeF oraz czy kontrahent działa zgodnie z obowiązującymi przepisami. W ramach dobrych praktyk zasadne jest uzyskanie dokumentu w KSeF, ponieważ faktura otrzymana w tym systemie potwierdza prawidłowość postępowania od strony sprzedawcy.

Nabywca powinien więc zwracać uwagę na okoliczności współpracy z takim kontrahentem, w tym, czy kontrahent, który (mimo ciążącego na nim obowiązku) notorycznie wystawia faktury poza KSeF, rzetelnie dokumentuje dokonane transakcje.

W zakresie podatku dochodowego faktura – niezależnie od formy – stanowi podstawowy dowód potwierdzający poniesienie kosztu, który może być uznany za koszt uzyskania przychodu, o ile został on poniesiony w celu osiągnięcia lub zabezpieczenia przychodów.

Należy podkreślić, że celem faktury jest przede wszystkim udokumentowanie rzeczywistego przebiegu zdarzeń gospodarczych, zarówno pod względem przedmiotu transakcji, jak i podmiotów biorących w niej udział. Z powyższego wynika, że o prawidłowości faktur wystawianych i otrzymywanych przez podatników powinny decydować przede wszystkim ustalenia czy dokumenty te potwierdzają rzeczywiste transakcje handlowe między określonymi podmiotami.

Podsumowując, w związku z tym, że wprowadzenie KSeF nie spowodowało zmian w ustawie o CIT, to, o ile Faktury Zakupowe wystawione przez Dostawców i udostępnione Państwu poza KSeF będą:

– spełniały wymogi dla faktury w postaci papierowej lub faktury elektronicznej, tj. będą zawierały wszystkie elementy wymagane dla tych dokumentów oraz

– spełniały wszystkie przesłanki warunkujące uznanie poniesionego wydatku za koszt uzyskania przychodu – na gruncie ustawy o CIT,

to będą Państwo uprawnieni do zaliczenia do kosztów uzyskania przychodów wydatków, które zostaną udokumentowane Fakturami Zakupowymi wystawionymi na rzecz Spółki przez Dostawców, również w przypadku, gdy − wbrew obowiązkowi − Faktury Zakupowe zostaną wystawione bez użycia Krajowego Systemu e-Faktur.

Tym samym Państwa stanowisko należało uznać za prawidłowe.

Dodatkowe informacje

Informacja o zakresie rozstrzygnięcia

Interpretacja dotyczy wyłącznie podatku dochodowego od osób prawnych (pytanie oznaczone we wniosku Nr 3, natomiast w zakresie podatku od towarów i usług zostało/zostanie wydane odrębne rozstrzygnięcie.

Interpretacja dotyczy zdarzenia przyszłego, które Państwo przedstawili i stanu prawnego, który obowiązuje w dniu wydania interpretacji.

Interpretacja indywidualna wywołuje skutki prawnopodatkowe tylko wtedy, gdy rzeczywisty stan faktyczny sprawy będącej przedmiotem interpretacji pokrywał się będzie ze zdarzeniem przyszłym podanym przez Państwa w złożonym wniosku. W związku z powyższym, w przypadku zmiany któregokolwiek elementu przedstawionego we wniosku opisu sprawy, udzielona odpowiedź traci swoją aktualność.

Pouczenie o funkcji ochronnej interpretacji

· Funkcję ochronną interpretacji indywidualnych określają przepisy art. 14k-14nb ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (t.j. Dz. U. z 2025 r. poz. 111 ze zm.). Interpretacja będzie mogła pełnić funkcję ochronną, jeśli Państwa sytuacja będzie zgodna (tożsama) z opisem stanu faktycznego lub zdarzenia przyszłego i zastosują się Państwo do interpretacji.

· Zgodnie z art. 14na § 1 Ordynacji podatkowej:

Przepisów art. 14k-14n nie stosuje się, jeżeli stan faktyczny lub zdarzenie przyszłe będące przedmiotem interpretacji indywidualnej stanowi element czynności będących przedmiotem decyzji wydanej:

1) z zastosowaniem art. 119a;

2) w związku z wystąpieniem nadużycia prawa, o którym mowa w art. 5 ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług;

3) z zastosowaniem środków ograniczających umowne korzyści.

· Zgodnie z art. 14na § 2 Ordynacji podatkowej:

Przepisów art. 14k-14n nie stosuje się, jeżeli korzyść podatkowa, stwierdzona w decyzjach wymienionych w § 1, jest skutkiem zastosowania się do utrwalonej praktyki interpretacyjnej, interpretacji ogólnej lub objaśnień podatkowych.

Pouczenie o prawie do wniesienia skargi na interpretację

Mają Państwo prawo do zaskarżenia tej interpretacji indywidualnej do Wojewódzkiego Sądu Administracyjnego w (…). Zasady zaskarżania interpretacji indywidualnych reguluje ustawa z dnia 30 sierpnia 2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz. U. z 2026 r. poz. 143 ze zm.; dalej jako „PPSA”). Skargę do Sądu wnosi się za pośrednictwem Dyrektora KIS (art. 54 § 1 PPSA). Skargę należy wnieść w terminie trzydziestu dni od dnia doręczenia interpretacji indywidualnej (art. 53 § 1 PPSA):

· w formie papierowej, w dwóch egzemplarzach (oryginał i odpis) na adres: Krajowa Informacja Skarbowa, ul. Warszawska 5, 43-300 Bielsko-Biała (art. 47 § 1 PPSA), albo

· w formie dokumentu elektronicznego, w jednym egzemplarzu (bez odpisu), na adres Krajowej Informacji Skarbowej na platformie ePUAP: /KIS/wnioski albo /KIS/SkrytkaESP (art. 47 § 3 i art. 54 § 1a PPSA).

Skarga na interpretację indywidualną może opierać się wyłącznie na zarzucie naruszenia przepisów postępowania, dopuszczeniu się błędu wykładni lub niewłaściwej oceny co do zastosowania przepisu prawa materialnego. Sąd jest związany zarzutami skargi oraz powołaną podstawą prawną (art. 57a PPSA).

Podstawa prawna dla wydania interpretacji

Podstawą prawną dla wydania tej interpretacji jest art. 13 § 2a oraz art. 14b § 1 Ordynacji podatkowej.

Źródło: https://eureka.mf.gov.pl/