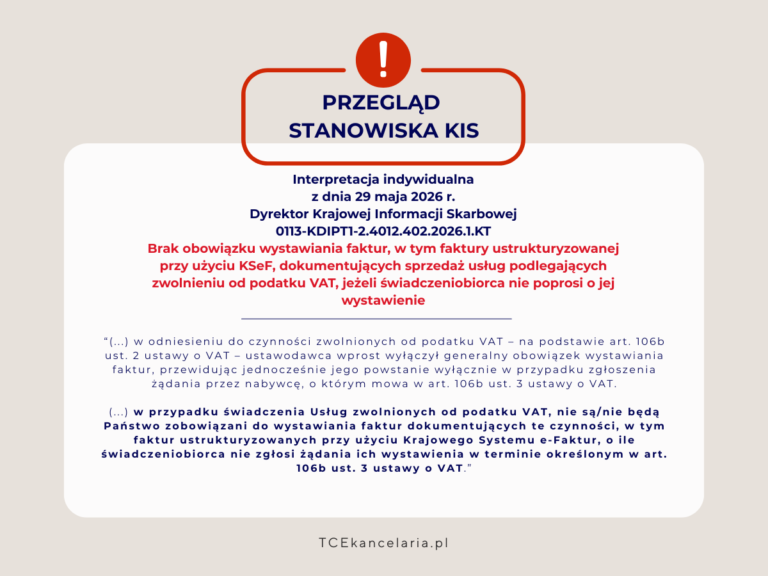

Prowadzisz sprzedaż zwolnioną z VAT? Dyrektor KIS potwierdza, że wprowadzenie KSeF nie zmieniło zasad dotyczących dokumentowania transakcji fakturami. W związku z tym, nadal istnieje katalog sprzedaży w przypadku których nie trzeba wystawiać faktur. Wyjątkiem są tzw. faktury na żądanie, o które może prosić Klient z zachowaniem odpowiedniego terminu.

Dowiedz się więcejFaktura w KSeF przy zwolnieniu z VAT, a faktury na żądanie

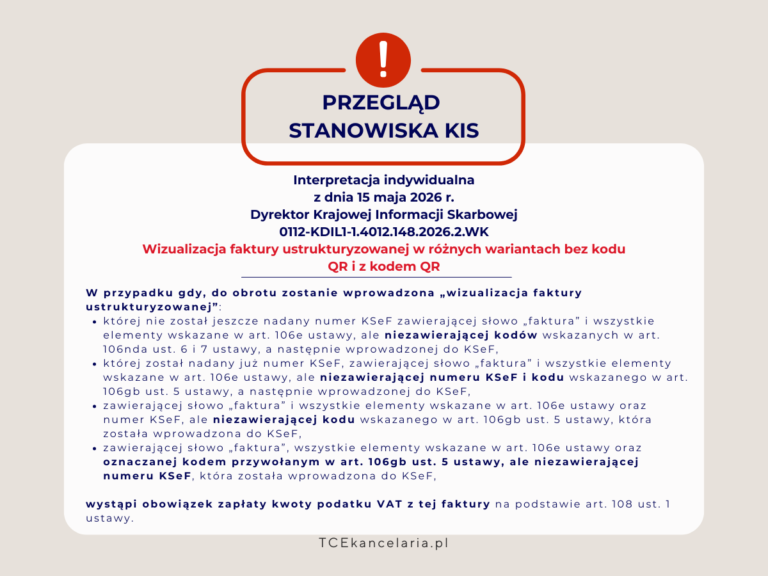

Wystawiasz faktury w KSeF i przekazujesz Klientom ich wizualizacje? Uważaj! Wizualizacja faktury musi zawierać kody QR aby nie uznano jej za fakturę powodującą powstanie obowiązku podwójnego opodatkowania transakcji!

Dowiedz się więcejWizualizacja faktury ustrukturyzowanej w różnych wariantach bez kodu QR i z kodem QR

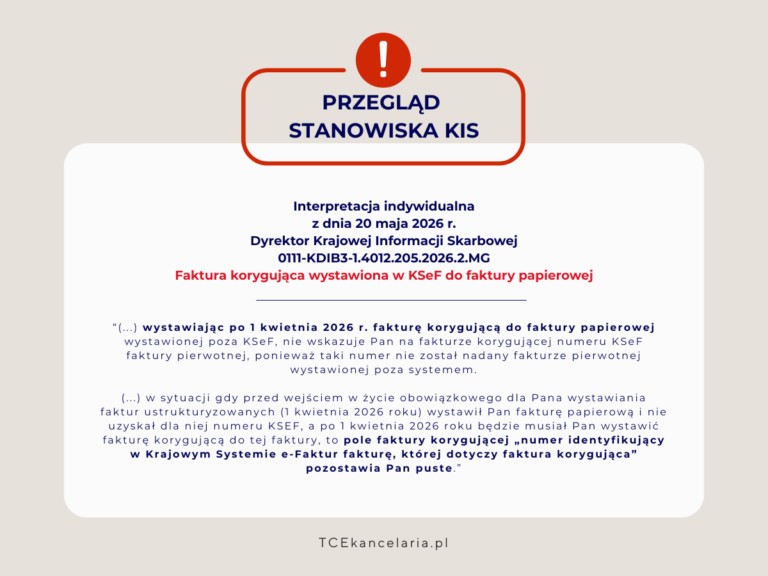

Wystawiasz fakturę korygującą w KSeF do faktury, która nie została wysłana do KSeF? Dyrektor KIS wskazuje, jak należy wypełnić pola dotyczące numerów faktur w KSeF aby faktura korygująca była wystawiona zgodnie z obowiązującymi przepisami!

Dowiedz się więcejFaktura korygująca wystawiona w KSeF do faktury papierowej

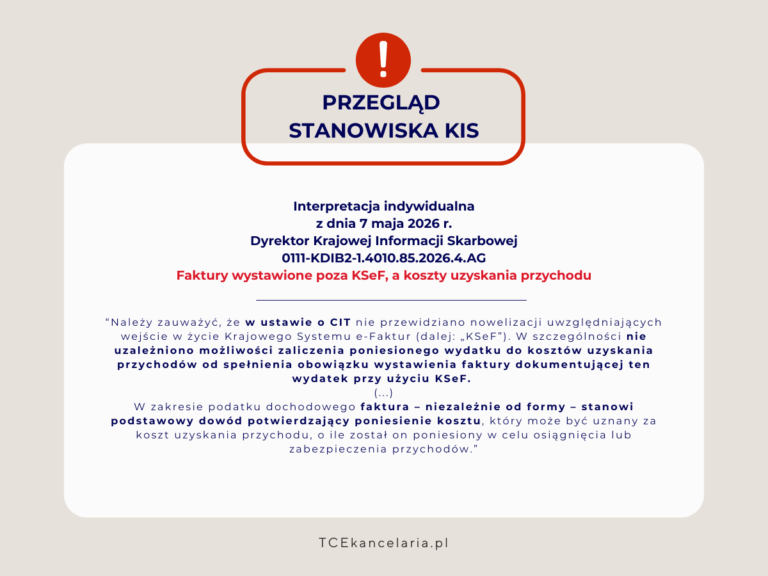

Otrzymujesz faktury papierowe lub elektroniczne od kontrahentów którzy mają obowiązek wystawiać je w KSeF? Dyrektor KIS wskazuje, że faktury wystawione poza KSeF nadal mogą stanowić koszt uzyskania przychodu!

Dowiedz się więcejFaktury wystawione poza KSeF, a koszty uzyskania przychodu

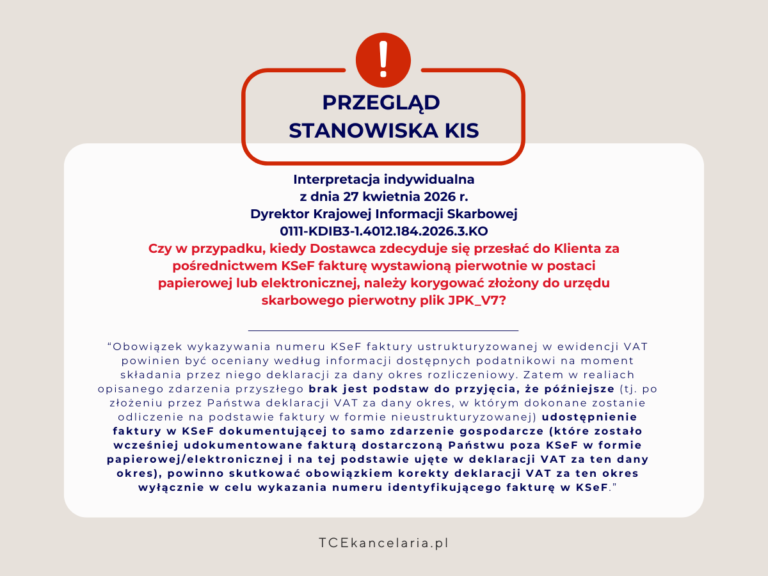

Ujmujesz w JPK_V7 transakcje na podstawie faktur wystawionych poza KSeF? Dyrektor KIS wskazuje, jak należy postąpić w sytuacji gdy zostanie przesłany do US plik JPK_V7, a następnie otrzymasz fakturę w KSeF dotyczącą transakcji wykazanej w złożonym pliku JPK_V7!

Dowiedz się więcejCzy w przypadku, kiedy Dostawca zdecyduje się przesłać do Klienta za pośrednictwem KSeF fakturę wystawioną pierwotnie w postaci papierowej lub elektronicznej, należy korygować złożony do urzędu skarbowego pierwotny plik JPK_V7?

Wystawiasz faktury w KSeF a pomimo to przekazujesz klientom faktury w wersji papierowej lub elektronicznej? Dyrektor KIS rozwiewa wątpliwości wskazując warunki jakie musza być spełnione aby udostępnienie kontrahentom wizualizacji faktur znajdujących się w KSeF nie spowodowało obowiązku podwójnego opodatkowania transakcji!

Dowiedz się więcejUstalenie czy udostępnienie kontrahentom wizualizacji faktur ustrukturyzowanych nie zmaterializuje ryzyka uzasadnionego zarzutu podwójnego fakturowania tej samej transakcji i tym samym ww. wizualizacja nie będzie fakturą pustą w rozumieniu art. 108 ust. 1 ustawy o VAT

Prowadzisz bloga i chcesz wrzucać w związku z tym w koszty wydatki odliczając podatek VAT? Uważaj! Dyrektor KIS wskazuje na brak prawa do odliczenia podatku naliczonego jeżeli związek z prowadzoną działalnością jest zbyt daleko idący a treści publikowane na blogu są darmowe!

Dowiedz się więcejBrak prawa do odliczenia podatku naliczonego w związku z ponoszeniem wydatków na przeloty, zakwaterowania, usługi gastronomiczne, zakupy odzieży, wyposażenia wnętrz, najem pojazdów, zakupu udziału w eventach

Otrzymałeś/aś fakturę wystawioną poza KSeF? Masz prawo do odliczenia VAT nawet jeżeli sprzedawca miał obowiązek wystawienia jej w Krajowym Systemie e-Faktur! Dyrektor KIS wskazuje na warunki jakie muszą być spełnione aby podatnik mógł odliczyć VAT z faktury. Jednym z nich nie jest wystawienie faktury w KSeF!

Dowiedz się więcejCzy Wnioskodawcy będzie przysługiwało prawo do odliczenia VAT naliczonego wynikającego z Faktur Zakupowych wystawionych przez Dostawców, również w przypadku, gdy – wbrew obowiązkowi – Faktura Zakupowa zostanie wystawiona bez użycia Krajowego Systemu e-Faktur.

Wystawiasz fakturę w KSeF na której występuje odbiorca jako Podmiot3? Dyrektor KIS wskazuje sposób korekty faktury, w której zostały podane błędne lub niepełne dane odbiorcy! Sprawdź, w jakim okresie należy wykazać taka korektę!

Dowiedz się więcejSposób korekty faktury, w której zostały podane błędne lub niepełne dane odbiorcy faktury oraz okres rozliczeniowy, w którym należy ująć fakturę korygującą ww. fakturę