Interpretacja indywidualna

– stanowisko nieprawidłowe

Szanowni Państwo,

stwierdzam, że Państwa stanowisko w sprawie oceny skutków podatkowych opisanego zdarzenia przyszłego w podatku od towarów i usług jest nieprawidłowe.

Zakres wniosku o wydanie interpretacji indywidualnej

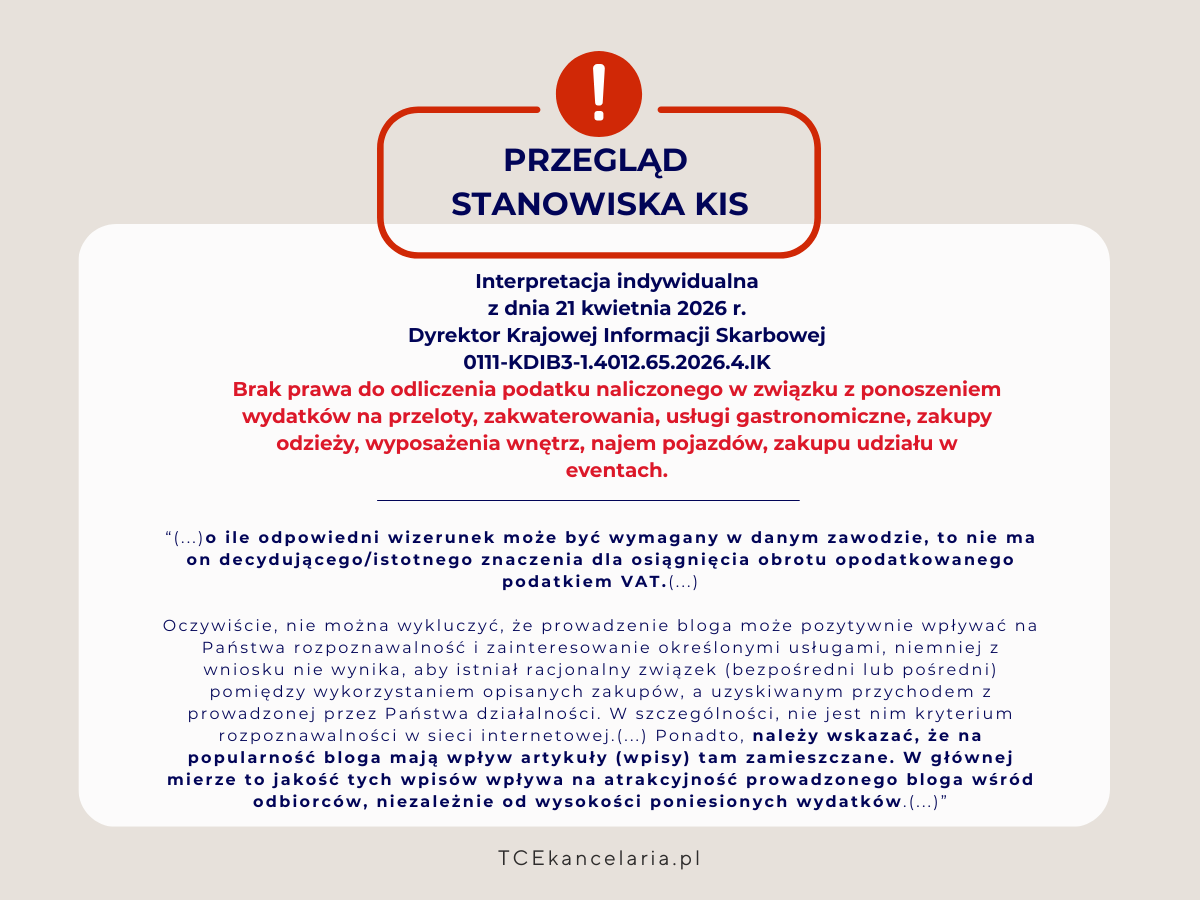

21 stycznia 2026 r. wpłynął Państwa wniosek o wydanie interpretacji indywidualnej m.in. w zakresie podatku od towarów i usług. Uzupełnili go Państwo – w odpowiedzi na wezwanie – pismem z 23 lutego 2026 r.

Treść wniosku jest następująca:

Opis zdarzenia przyszłego

Wnioskodawca jest firmą organizującą eventy gastronomiczne oraz wspólne gotowanie z uczestnikami spotkań.

Wnioskodawca poszukuje nowych form dotarcia do klientów. Najbardziej przekonują ludzi relacje w internecie przedstawiające różne lifestyle-owe sytuacje. Wnioskodawca chciałby więc rozpocząć prowadzenie bloga. Blog miałby być wsparciem dla sprzedaży realizowanej przez Wnioskodawcę. W chwili obecnej Wnioskodawca widzi, że sprzedaż poprzez Wnioskodawcy stronę www wzrasta, ale coraz wolniej.

Wnioskodawca chce podtrzymać trend wzrostowy to podtrzymać minimalizując koszty reklam w (…) i (…). Dlatego pomysł na lifestyle blog. Aby kontent tam był ciekawy potrzebne jednak będą, różne wydatki. Jednym z najczęściej ponoszonych przez Wnioskodawcę kosztów są wydatki na usługi gastronomiczne. Służą one akurat nie tylko wykonywaniu zdjęć ale i często testowaniu pracy przyszłych szefów kuchni, z którymi Wnioskodawca chciałby podjąć współpracę przy przygotowywaniu przez nich autorskich koncepcji menu na wspólne gotowanie. W najbliższej przyszłości Wnioskodawca planuje różnorodne wyjazdy (loty, hotele, lokalne targowiska, góry i plaże), wizyty w galeriach sztuki, kolejne wizyty w restauracjach, zakupy różnych dziwnych przedmiotów, których zastosowanie często alternatywne wywoła ruch na socialmediach lub zakup odzieży.

Wnioskodawca chciałby potwierdzić, że koszty:

- przelotów, zakwaterowania – np. do Szwecji

- usług gastronomicznych – np. w Mediolanie

- zakupu odzieży – np. w Lizbonie

- zakupu produktów wyposażenia wnętrz – np. w Krakowie

- najem pojazdów (do zdjęć)

- zakup udziału w różnych eventach (lot balonem, przejazd samochodem sportowym, skok spadochronowy)

Blog ten docelowo poza formą reklamy dla podstawowej działalności eventowo/ gastronomicznej ma też w dłuższej perspektywie 2-3-4 lat być źródłem przychodu. Oczywiście by blog zaczął przynosić przychody będzie potrzebny czas. Czy w tej sytuacji zakup okularów przeciwsłonecznych albo srebrnej patery od osoby fizycznej może być uznany za koszt?

W uzupełnieniu do wniosku wskazano, że:

1. Status podatnika: Spółka jest czynnym, zarejestrowanym podatnikiem podatku od towarów i usług (VAT).

2. Przedmiot działalności: Przedmiotem działalności Spółki jest działalność eventowa, organizacja warsztatów kulinarnych oraz wspólnego gotowania z uczestnikami spotkań.

3. Charakter działalności: Organizacja eventów gastronomicznych oraz wspólnego gotowania stanowi obecnie podstawową i jedyną działalność Spółki.

4. Inne działalności: Na dzień dzisiejszy Spółka nie prowadzi innej działalności, przy czym nie wyklucza rozszerzenia profilu o nowe obszary w przyszłości.

5. Związek zakupów z profilem działalności: Prowadzona działalność ma charakter usługowy i dotyczy potrzeb wyższego rzędu, co wymaga wytworzenia „aury eksperckości” i zaciekawienia odbiorcy. Nabywanie przelotów, zakwaterowania (np. Szwecja), usług gastronomicznych (np. Mediolan), odzieży (np. Lizbona) czy wyposażenia wnętrz służy czerpaniu wiedzy o kulturze i tradycji kulinarnej u źródła. Pozwala to udowodnić klientom, że Spółka posiada autentyczne doświadczenie, co jest niezbędne do sprzedaży warsztatów poświęconych kuchniom świata. Wszystkie te aktywności mają nierozerwalny związek z promocją i budowaniem profesjonalnego wizerunku eksperta. Dla klienta wiedza kulinarna zdobywana bezpośrednio w kraju którego potrawy będzie gotował ma kolosalne znaczenie.

6. Przełożenie na działalność opodatkowaną: Zakup ww. towarów i usług służy pozyskaniu unikalnych materiałów marketingowych. Treści te, publikowane na blogu i w mediach społecznościowych, zwiększają rozpoznawalność marki, co bezpośrednio przekłada się na zainteresowanie komercyjnymi usługami eventowymi opodatkowanymi podatkiem VAT.

7. Niezbędność zakupów: Nabycie tych usług jest nieodzowne w celu budowania przewagi konkurencyjnej. Specyfika rynku wymaga uwiarygodnienia kompetencji – pokazanie, że pracownicy czerpią wiedzę z tradycji innych krajów „na miejscu”, jest kluczowym elementem strategii sprzedażowej Spółki.

8. Prowadzenie bloga: Blog jest ściśle związany z działalnością gospodarczą i pełni funkcję narzędzia marketingowego. Mimo że początkowo może nie generować bezpośrednich zysków z reklam, od pierwszego dnia służy monetyzacji poprzez uwiarygodnienie profesjonalizmu pracowników (…) w oczach klientów, a co za tym idzie sprzedaży usług eventowych.

9. Odpłatność bloga: Dostęp do treści i przepisów zamieszczonych na blogu będzie dla użytkowników całkowicie bezpłatny.

10. Związek treści z działalnością: Treści zamieszczane na blogu (kulinaria, kultura, lifestyle) korespondują bezpośrednio z profilem warsztatów kulinarnych i eventów organizowanych przez Spółkę.

11. Wykorzystanie towarów i usług: Towary i usługi będą nabywane wyłącznie w celu pozyskania materiałów na bloga lub wiedzy niezbędnej do prowadzenia zajęć kulinarnych i eventów.

12. Dalsze przeznaczenie towarów: Produkty te służą promocji firmy jako eksperta. Nie będą one odsprzedawane ani wykorzystywane do celów prywatnych (np. wspólników). Ich celem jest stworzenie silnego miejsca w sieci, które napędza sprzedaż usług Spółki.

13. Zależność zakupów od bloga: Gdyby Spółka nie prowadziła bloga, część zakupów o charakterze wizerunkowym i dokumentacyjnym nie zostałaby dokonana. Bez bloga Spółka koncentrowałaby się wyłącznie na zdobywaniu wiedzy, pomijając niezbędną dziś atrakcyjność wizualną przekazu marketingowego.

14. Przeznaczenie zakupów: Opisane zakupy będą wykorzystywane wyłącznie do celów działalności gospodarczej, w szczególności działalności marketingowej promującej ofertę bazową.

15. Przyporządkowanie wydatków: Istnieje pełna możliwość przyporządkowania wydatków do celów działalności gospodarczej (marketing i szkolenia).

16. Zakres wykorzystania: Spółka jest w stanie obiektywnie określić, że zakupy będą wykorzystywane w 100% do celów opodatkowanej działalności gospodarczej.

17. Czynności opodatkowane: Zakupy będą wykorzystywane wyłącznie do czynności opodatkowanych podatkiem VAT według właściwych stawek. Nie prowadzimy w chwili obecnej działalności zwolnionej z podatku VAT.

18. Możliwość odrębnego przyporządkowania: Ze względu na wyłączne wykorzystanie do czynności opodatkowanych, podatek naliczony będzie w całości przyporządkowany do tych czynności.

19. Zespół redakcyjny: Tworzeniem treści zajmą się pracownicy (umowa o pracę) oraz zewnętrzni specjaliści marketingu (B2B lub umowa zlecenie). Ci drudzy będą odpowiedzialni bardziej za stronę techniczną niż merytoryczną.

20. Użytkownicy usług: Z przelotów, gastronomii i eventów korzystać będą pracownicy i współpracownicy realizujący zadania Spółki. Z całą pewnością nie będą to wspólnicy (wspólnikiem jest podmiot zagraniczny).

21. Charakter wyjazdów: Wyjazdy będą odbywać się w ramach podróży służbowych pracowników Spółki.

22. Odzież i akcesoria: Odzież i przedmioty takie jak okulary kupowane będą wyłącznie na potrzeby sesji zdjęciowych i materiałów na blog (koszty marketingu). Pozostają one zasobem rekwizytorskim firmy.

23. Wyposażenie wnętrz: Produkty takie jak srebrna patera będą stanowiły środek trwały lub wyposażenie Spółki. Po wykorzystaniu na blogu będą służyć jako niezbędna oprawa (scenografia) podczas realnych eventów i warsztatów kulinarnych. Bardzo często różne eventy wymagają rozbudowanych scenografii i różnorodnego wyposażenia.

24. Inne koszty: Spółka przewiduje standardowe koszty utrzymania platformy blogowej oraz koszty dokumentacji działań marketingowych.

25. Dokumentacja: Wszystkie poniesione wydatki, w tym zagraniczne, będą rzetelnie dokumentowane fakturami, zgodnie z wymogami bardzo rygorystycznej polityki księgowej Spółki.

26. Związek przyczynowo-skutkowy: Jest on bezpośredni: im bardziej profesjonalny blog, tym większe zaufanie klientów do kompetencji Spółki. Wysoka jakość materiałów buduje wizerunek fachowca, co przekłada się na decyzje zakupowe klientów i generuje przychód ze sprzedaży usług eventowych.

Pytanie w zakresie podatku od towarów i usług

Czy Wnioskodawca ma możliwość odliczenia w całości podatku VAT? Nawet w przypadku wynajmu pojazdu który będzie wykorzystywany do sesji zdjęciowej, a którego wartość przekracza np. 500 tys. zł. Wnioskodawca prosi o indywidualną interpretację podatkową w przypadku wszystkich wyżej wymienionych kosztów.

Państwa stanowisko

Wnioskodawca powinien mieć możliwość całościowego odliczenia podatku od towarów i usług.

Ocena stanowiska

Stanowisko, które przedstawili Państwo we wniosku w zakresie podatku od towarów i usług jest nieprawidłowe.

Uzasadnienie interpretacji indywidualnej

Zgodnie z art. 86 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług (t. j. Dz. U. z 2025 r. poz. 775 ze zm.), zwanej dalej „ustawą” lub „ustawą o VAT”:

W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124.

Na mocy art. 86 ust. 2 pkt 1 ustawy:

Kwotę podatku naliczonego stanowi suma kwot podatku wynikających z faktur otrzymanych przez podatnika z tytułu:

a) nabycia towarów i usług,

b) dokonania całości lub części zapłaty przed nabyciem towaru lub wykonaniem usługi.

Z powyższych przepisów wynika, że prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przysługuje wówczas, gdy zostaną spełnione określone warunki, tzn. odliczenia tego dokonuje zarejestrowany czynny podatnik podatku od towarów i usług oraz gdy towary i usługi, z których nabyciem podatek został naliczony, są wykorzystywane do wykonywania czynności opodatkowanych. Przedstawiona wyżej zasada wyklucza zatem możliwość dokonania obniżenia kwoty podatku należnego o kwotę podatku naliczonego związanego z towarami i usługami, które nie są wykorzystywane do wykonywania czynności opodatkowanych.

Ponadto podkreślić należy, że ustawodawca przyznał podatnikowi prawo do odliczenia podatku naliczonego w całości lub w części, pod warunkiem spełnienia przez niego zarówno przesłanek pozytywnych, wynikających z art. 86 ust. 1 ustawy oraz niezaistnienia przesłanek negatywnych, określonych w art. 88 ustawy. Przepis ten określa listę wyjątków, które pozbawiają podatnika prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Jedno z takich ograniczeń zostało wskazane w art. 88 ust. 3a pkt 2 ustawy, zgodnie z którym:

Nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego faktury i dokumenty celne w przypadku gdy transakcja udokumentowana fakturą nie podlega opodatkowaniu albo jest zwolniona od podatku.

Natomiast zgodnie z art. 88 ust. 4 ustawy:

Obniżenia kwoty lub zwrotu różnicy podatku należnego nie stosuje się również do podatników, którzy nie są zarejestrowani jako podatnicy VAT czynni, zgodnie z art. 96, z wyłączeniem przypadków, o których mowa w art. 86 ust. 2 pkt 7.

Zgodnie z powołanymi przepisami, rozliczenie podatku naliczonego na zasadach określonych w art. 86 ustawy uwarunkowane jest tym, aby nabywane towary i usługi były wykorzystywane przez zarejestrowanego czynnego podatnika podatku VAT w ramach działalności gospodarczej do wykonywania czynności opodatkowanych podatkiem od towarów i usług.

Podstawowym warunkiem umożliwiającym podatnikowi skorzystanie z prawa do odliczenia podatku naliczonego jest związek zakupów z wykonywanymi czynnościami opodatkowanymi. Należy zauważyć przy tym, że formułując w art. 86 ust. 1 ustawy warunek związku ze sprzedażą opodatkowaną, ustawodawca nie uzależnia prawa do odliczenia od związku zakupu z obecnie wykonywanymi czynnościami opodatkowanymi. Wystarczającym jest, że z okoliczności towarzyszących nabyciu towarów lub usług przy uwzględnieniu rodzaju prowadzonej przez podatnika działalności gospodarczej wynika, że zakupy te dokonane są w celu ich wykorzystania w ramach jego działalności opodatkowanej.

Jak wskazano powyżej, najistotniejszym warunkiem umożliwiającym czynnemu podatnikowi VAT realizację prawa do odliczenia, jest związek dokonanych zakupów z wykonywaniem czynności opodatkowanych. Jednocześnie oceny, czy związek ten istnieje lub będzie istniał w przyszłości, należy dokonać w momencie realizowania zakupów, zgodnie z zasadą niezwłocznego odliczenia podatku naliczonego. Zasada ta wyraża się tym, że podatnik – aby skorzystać z prawa do odliczenia podatku naliczonego – nie musi czekać aż nabyty towar lub usługa zostaną odsprzedane lub efektywnie wykorzystane na potrzeby działalności opodatkowanej.

W każdym przypadku należy dokonać oceny, czy intencją podatnika wykonującego określone czynności, z którymi łączą się skutki podatkowo-prawne, było wykonywanie czynności opodatkowanych. Zatem niezwykle istotny jest charakter związku występującego między zakupami, a prowadzoną przez podatnika działalnością gospodarczą. Związek ten może mieć charakter bezpośredni lub pośredni.

O związku bezpośrednim dokonywanych zakupów z działalnością gospodarczą można mówić wówczas, gdy nabywane towary lub usługi służą np. dalszej odsprzedaży lub też są niezbędne do wytworzenia towarów lub wykonania usług będących przedmiotem sprzedaży. Bezpośrednio więc wiążą się z czynnościami opodatkowanymi wykonywanymi przez podatnika.

Natomiast o związku pośrednim można mówić wówczas, gdy ponoszone wydatki wiążą się z całokształtem funkcjonowania firmy (przedsiębiorstwa) – mają pośredni związek z działalnością gospodarczą, a tym samym z osiąganymi przez podatnika przychodami. Aby jednak można było wskazać, iż określone zakupy mają chociażby pośredni związek z działalnością, istnieć musi związek przyczynowo-skutkowy pomiędzy dokonanymi zakupami towarów i usług a powstaniem obrotu. O pośrednim związku dokonanych zakupów z działalnością podatnika można mówić wówczas, gdy zakup towarów i usług nie przyczynia się bezpośrednio do obrotu osiąganego przez podatnika, np. poprzez odsprzedaż, lecz poprzez wpływ na ogólne funkcjonowanie przedsiębiorstwa jako całości.

Związek z czynnościami opodatkowanymi, jako przesłanka prawa do odliczenia, opisany został w orzecznictwie TSUE (np. wyrok z 6 kwietnia 1994 r. w sprawie C-4/94 BLP Group plc przeciwko Commissioners of Customs and Excise, z 8 czerwca 2000 r. w sprawie C-98/98 Commissioners of Customs and Excise przeciwko Midland Bank plc, z 27 września 2001 r. w sprawie C-16/00 CIBO Participations S.A. przeciwko Directeur régional des impas du Nord-Pas-de-Calais, z 26 maja 2005 r. w sprawie C-465/03 Kretztechnik AG przeciwko Finanzamt Linz).

W świetle tych orzeczeń, na gruncie art. 86 ust. 1 ustawy, tak samo jak na gruncie art. 168 Dyrektywy 2006/112/WE, co do zasady, niezbędnym warunkiem odliczenia podatku naliczonego jest istnienie bezpośredniego związku pomiędzy zakupami (wydatkami), a konkretną transakcją opodatkowaną. Wydatki te powinny stanowić część składową kosztów świadczenia, uwzględnioną w cenie. Przyjmuje się również, że związek pośredni, występuje w przypadku wydatków zaliczanych do tzw. kosztów ogólnych, jeżeli stanowią one element cenotwórczy produktów podatnika. W odniesieniu właśnie do tego rodzaju wydatków podatnikowi powinno przysługiwać prawo do odliczenia z tytułu tych zakupów (wydatków) w takim zakresie, w jakim ogólna działalność daje mu prawo do odliczenia podatku naliczonego.

Odnosząc się do kwestii prawa do odliczenia podatku naliczonego należy stwierdzić, że dla realizacji prawa do odliczenia podatku naliczonego niezbędne jest istnienie związku między dokonywanymi zakupami towarów i usług z czynnościami opodatkowanymi. Przy czym tak jak już wskazano związek dokonywanych zakupów z działalnością gospodarczą może mieć charakter pośredni lub bezpośredni.

W przedstawionym zdarzeniu przyszłym ocenie podlega, czy zachodzi bezsporny i oczywisty związek przy nabyciu towarów i usług mających służyć prowadzeniu lifestyle bloga z prowadzoną przez Państwa działalnością eventową, organizacja warsztatów kulinarnych oraz wspólnego gotowania z uczestnikami spotkań. gospodarczą w zakresie usług prawniczych, działalności szkoleniowej i publicystycznej.

Z opisu sprawy wynika, że prowadzenie bloga miałoby być wsparciem dla sprzedaży realizowanej przez Państwa.

Jak Państwo wskazali:

– Prowadzona działalność ma charakter usługowy i dotyczy potrzeb wyższego rzędu, co wymaga wytworzenia „aury eksperckości” i zaciekawienia odbiorcy. Nabywanie przelotów, zakwaterowania (np. Szwecja), usług gastronomicznych (np. Mediolan), odzieży (np. Lizbona) czy wyposażenia wnętrz służy czerpaniu wiedzy o kulturze i tradycji kulinarnej u źródła. Pozwala to udowodnić klientom, że posiadają Państwo autentyczne doświadczenie, co jest niezbędne do sprzedaży warsztatów poświęconych kuchniom świata. Wszystkie te aktywności mają nierozerwalny związek z promocją i budowaniem profesjonalnego wizerunku eksperta. Dla klienta wiedza kulinarna zdobywana bezpośrednio w kraju którego potrawy będzie gotował ma kolosalne znaczenie.

– Zakup ww. towarów i usług służy pozyskaniu unikalnych materiałów marketingowych. Treści te, publikowane na blogu i w mediach społecznościowych, zwiększają rozpoznawalność marki, co bezpośrednio przekłada się na zainteresowanie komercyjnymi usługami eventowymi opodatkowanymi podatkiem VAT.

– Nabycie tych usług jest nieodzowne w celu budowania przewagi konkurencyjnej. Specyfika rynku wymaga uwiarygodnienia kompetencji – pokazanie, że pracownicy czerpią wiedzę z tradycji innych krajów „na miejscu”, jest kluczowym elementem strategii sprzedażowej Spółki.

– Blog jest ściśle związany z działalnością gospodarczą i pełni funkcję narzędzia marketingowego. Mimo, że początkowo może nie generować bezpośrednich zysków z reklam, od pierwszego dnia służy monetyzacji poprzez uwiarygodnienie profesjonalizmu Państwa pracowników w oczach klientów, a co za tym idzie sprzedaży usług eventowych.

– Dostęp do treści i przepisów zamieszczonych na blogu będzie dla użytkowników całkowicie bezpłatny.

– Treści zamieszczane na blogu (kulinaria, kultura, lifestyle) korespondują bezpośrednio z profilem warsztatów kulinarnych i eventów organizowanych przez Spółkę.

– Towary i usługi będą nabywane wyłącznie w celu pozyskania materiałów na bloga lub wiedzy niezbędnej do prowadzenia zajęć kulinarnych i eventów.

– Produkty te służą promocji firmy jako eksperta. Nie będą one odsprzedawane ani wykorzystywane do celów prywatnych (np. wspólników). Ich celem jest stworzenie silnego miejsca w sieci, które napędza sprzedaż usług Spółki.

– Gdyby nie prowadzili Państwo bloga, część zakupów o charakterze wizerunkowym i dokumentacyjnym nie zostałaby dokonana. Bez bloga koncentrowaliby się Państwo wyłącznie na zdobywaniu wiedzy, pomijając niezbędną dziś atrakcyjność wizualną przekazu marketingowego.

– Przeznaczenie zakupów: Opisane zakupy będą wykorzystywane wyłącznie do celów działalności gospodarczej, w szczególności działalności marketingowej promującej ofertę bazową.

– Przyporządkowanie wydatków: Istnieje pełna możliwość przyporządkowania wydatków do celów działalności gospodarczej (marketing i szkolenia).

– Zakupy będą wykorzystywane w 100% do celów opodatkowanej działalności gospodarczej.

– Ze względu na wyłączne wykorzystanie do czynności opodatkowanych, podatek naliczony będzie w całości przyporządkowany do tych czynności.

– Tworzeniem treści zajmą się pracownicy (umowa o pracę) oraz zewnętrzni specjaliści marketingu (B2B lub umowa zlecenie). Ci drudzy będą odpowiedzialni bardziej za stronę techniczną niż merytoryczną.

– Z przelotów, gastronomii i eventów korzystać będą pracownicy i współpracownicy realizujący zadania Spółki. Z całą pewnością nie będą to wspólnicy (wspólnikiem jest podmiot zagraniczny).

– Wyjazdy będą odbywać się w ramach podróży służbowych pracowników Spółki.

– Odzież i przedmioty takie jak okulary kupowane będą wyłącznie na potrzeby sesji zdjęciowych i materiałów na blog (koszty marketingu). Pozostają one zasobem rekwizytorskim firmy.

– Produkty takie jak srebrna patera będą stanowiły środek trwały lub wyposażenie Spółki. Po wykorzystaniu na blogu będą służyć jako niezbędna oprawa (scenografia) podczas realnych eventów i warsztatów kulinarnych. Bardzo często różne eventy wymagają rozbudowanych scenografii i różnorodnego wyposażenia.

– Przewidują Państwo standardowe koszty utrzymania platformy blogowej oraz koszty dokumentacji działań marketingowych.

– Wszystkie poniesione wydatki, w tym zagraniczne, będą rzetelnie dokumentowane fakturami, zgodnie z wymogami bardzo rygorystycznej Państwa polityki księgowej.

– Związek przyczynowo-skutkowy: Jest on bezpośredni: im bardziej profesjonalny blog, tym większe zaufanie klientów do kompetencji Spółki. Wysoka jakość materiałów buduje wizerunek fachowca, co przekłada się na decyzje zakupowe klientów i generuje przychód ze sprzedaży usług eventowych.

Prowadzenie przez Państwa bloga, a tym samym nabycie opisanych towarów i usług, tj. przelotów, zakwaterowania – np. do Szwecji, usług gastronomicznych – np.. w Mediolanie, zakup odzieży – np. w Lizbonie, zakup produktów wyposażenia wnętrz – np. w Krakowie, najem pojazdów (do zdjęć), zakup udziału w różnych eventach (lot balonem, przejazd samochodem sportowym, skok spadochronowy), zakup okularów przeciwsłonecznych, srebrnej patery nie będzie okolicznością niezbędną do wykonywania przez Państwa działalności gospodarczej w organizacji eventów gastronomicznych czy warsztatów kulinarnych oraz wspólnego dotowania z uczestnikami spotkań. Nie można uznać, że bez prowadzenia bloga o takiej tematyce świadczone przez Państwa usługi nie byłyby możliwe do wykonania. Ww. wydatków nie można bezpośrednio powiązać z przychodami uzyskiwanymi z prowadzoną przez Państwa działalnością opodatkowaną.

Nie zachodzi tu również związek pośredni, występujący w przypadku wydatków zaliczanych do tzw. kosztów ogólnych, jeśli stanowią one element cenotwórczy produktów podatnika. Towary i usługi, które mają być wykorzystywane w celu tworzenia treści na bloga nie będą stanowić elementu cenotwórczego świadczonych przez Państwa usług polegających na organizowaniu eventów, warsztatów kulinarnych oraz wspólnego gotowania z uczestnikami, jakie wykonują Państwo w ramach prowadzonej działalności gospodarczej.

Wskazane przez Państwa cele prowadzenia bloga, tj. zwiększanie rozpoznawalności marki, są przesłanką niewystarczającą, aby powiązać z prowadzoną działalnością gospodarczą wydatki ponoszone w celu tworzenia treści na bloga, który sam w sobie nie będzie bezpośrednim źródłem przychodów. Okoliczność, że blog może zwiększać Państwa rozpoznawalność nie może przesądzić o tym, że wydatki te będą związane z prowadzoną przez Państwa działalnością gospodarczą. W niniejszym przypadku związek bezpośredni nie występuje w ogóle, natomiast pośredni związek nabycia opisanych zakupów z prowadzoną przez Państwa działalnością gospodarczą jest zbyt daleko idący, aby można było przyjąć, że w jakikolwiek sposób wpłynie on na czynności opodatkowane podatkiem VAT.

Opisując związek planowanych zakupów z prowadzoną przez Państwa działalnością gospodarczą, wskazali Państwo, że prowadzona działalność ma charakter usługowy i dotyczy potrzeb wyższego rzędu, co wymaga wytworzenie aury eksperckości i zaciekawienia odbiorcy. Nabywanie przelotów, zakwaterowania (np. Szwecja), usług gastronomicznych (np. Mediolan), odzieży (np. Lizbona) czy wyposażenia wnętrz służy czerpaniu wiedzy o kulturze i tradycji kulinarnej u źródła. Pozwala to udowodnić klientom, że posiadają Państwo autentyczne doświadczenie, co jest niezbędne do sprzedaży warsztatów poświęconych kuchniom świata. Wszystkie te aktywności mają nierozerwalny związek z promocją i budowaniem profesjonalnego wizerunku eksperta. Dla klienta wiedza kulinarna zdobywana bezpośrednio w kraju którego potrawy będzie gotował ma kolosalne znaczenie.

Podkreślenia wymaga, że treści publikowane na blogu nie będą odpłatne, co oznacza, że blog sam w sobie nie będzie bezpośrednim źródłem przychodów.

Należy zauważyć, że o ile odpowiedni wizerunek może być wymagany w danym zawodzie, to nie ma on decydującego/istotnego znaczenia dla osiągnięcia obrotu opodatkowanego podatkiem VAT. Obiektywnie trudno uznać, że poniesienie wydatków na okulary, patery loty balonem, koszty podróży, koszty usług gastronomicznych wpłynie na ilość świadczonych przez Państwa usług organizacji warsztatów oraz wspólnego gotowania z uczestnikami spotkań, a tym samym, ze zwiększy wartość sprzedaży świadczonych przez Państwa usług.

Oczywiście, nie można wykluczyć, że prowadzenie bloga może pozytywnie wpływać na Państwa rozpoznawalność i zainteresowanie określonymi usługami, niemniej z wniosku nie wynika, aby istniał racjonalny związek (bezpośredni lub pośredni) pomiędzy wykorzystaniem opisanych zakupów, a uzyskiwanym przychodem z prowadzonej przez Państwa działalności. W szczególności, nie jest nim kryterium rozpoznawalności w sieci internetowej. Trudno powiązać wydatki na nabycie odzieży, okularów, lotów balonem, itd. z organizacją warsztatów kulinarnych oraz wspólnego gotowania z uczestnikami i tym samym uznać je za racjonalne z punktu widzenia prowadzonej działalności. Ponadto, należy wskazać, że na popularność bloga mają wpływ artykuły (wpisy) tam zamieszczane. W głównej mierze to jakość tych wpisów wpływa na atrakcyjność prowadzonego bloga wśród odbiorców, niezależnie od wysokości poniesionych wydatków. Tym samym nie sposób przyjąć, że opisane towary i usługi, zostaną wykorzystane bezpośrednio w działalności gospodarczej.

W opisanej przez Państwa sytuacji, wskazane wydatki ponoszone w związku z prowadzeniem bloga nie będą miały związku z prowadzoną działalnością gospodarczą. Wykazywany przez Państwa związek jest zbyt daleko idący. W złożonym wniosku oraz jego uzupełnieniu nie wykazali Państwo racjonalnego związku planowanych wydatków z prowadzoną działalnością gospodarczą. Nie przedstawili Państwo żadnych informacji, z których wynikałoby, że opisane zakupy przyniosą Państwu realne i wymierne korzyści, skutkujące np. wzrostem konkurencyjności i zwiększeniem sprzedaży Państwa usług. Z opisu sprawy nie wynika, aby podejmowane przez Państwa działania miały rzeczywisty (a nie jedynie hipotetyczny, oparty na Państwa domniemaniach) wpływ na wzrost sprzedaży Państwa usług. Przy tym, nie wykazali Państwo cenotwórczego charakteru przedmiotowych wydatków. Wskazany przez Państwa związek poniesionych wydatków z prowadzoną działalnością gospodarczą (oraz wpływ na wzrost konkurencyjności i obrotu) ma charakter ogólny, niesprecyzowany, wysoce hipotetyczny i nie znajduje potwierdzenia w opisie sprawy. Nie sposób zatem uznać, że w sprawie występuje niewątpliwy związek przyczynowo-skutkowy poniesionych wydatków z czynnościami opodatkowanymi.

Prowadzenie bloga opisanego w zdarzeniu przyszłym o opisanej przez Państwa formie i treści (a także w celach wskazanych w opisie sprawy) nie sprawia, że opisane zakupy stanowią towary i usługi, które są/będą wykorzystywane przez Państwa do wykonywania czynności opodatkowanych i tym samym nie będzie przysługiwać Państwu prawo do obniżenia kwoty podatku należnego z tytułu nabycia takich towarów i usług o kwotę podatku naliczonego.

W konsekwencji opisane przez Państwa wydatki nie będą spełniać podstawowego warunku wynikającego z art. 86 ust. 1 ustawy o podatku od towarów i usług. Zatem nie będą Państwo mieć prawa do odliczenia podatku naliczonego w związku z ponoszeniem wydatków na przeloty, zakwaterowania – np. do Szwecji, usługi gastronomiczne – np. w Mediolanie, zakup odzieży – np. w Lizbonie, zakup produktów wyposażenia wnętrz – np. w Krakowie, najem pojazdów (do zdjęć), zakup udziału w różnych eventach (lot balonem, przejazd samochodem sportowym, skok spadochronowy) oraz zakup okularów przeciwsłonecznych albo srebrnej patery.

Tym samym Państwa stanowisko w zakresie podatku od towarów i usług jest nieprawidłowe.

Dodatkowe informacje

Informacja o zakresie rozstrzygnięcia

Interpretacja dotyczy zdarzenia przyszłego przedstawionego przez Państwa i stanu prawnego obowiązującego w dniu wydania interpretacji.

Ocena prawna Państwa stanowiska w zakresie podatku dochodowego od osób prawnych zostanie zawarta w odrębnym rozstrzygnięciu.

Jestem ściśle związany przedstawionym we wniosku opisem zdarzenia przyszłego, ponoszą Państwo ryzyko związane z ewentualnym błędnym lub nieprecyzyjnym jego przedstawieniem. Zatem, wydając przedmiotową interpretację oparłem się na wynikającym z treści wniosku opisie zdarzenia przyszłego. W przypadku, gdy w toku postępowania podatkowego, kontroli podatkowej, bądź celno-skarbowej zostanie określony odmienny stan sprawy, interpretacja nie wywoła w tym zakresie skutków prawnych. Ponadto, w sytuacji zmiany któregokolwiek elementu przedstawionego w opisie sprawy, udzielona odpowiedź traci swoją aktualność.

Pouczenie o funkcji ochronnej interpretacji

– Funkcję ochronną interpretacji indywidualnych określają przepisy art. 14k-14nb ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (t. j. Dz. U. z 2025 r. poz. 111 ze zm.). Interpretacja będzie mogła pełnić funkcję ochronną, jeśli Państwa sytuacja będzie zgodna (tożsama) z opisem zdarzenia przyszłego i zastosują się Państwo do interpretacji.

– Zgodnie z art. 14na § 1 Ordynacji podatkowej:

Przepisów art. 14k-14n Ordynacji podatkowej nie stosuje się, jeśli stan faktyczny lub zdarzenie przyszłe będące przedmiotem interpretacji indywidualnej jest elementem czynności, które są przedmiotem decyzji wydanej:

1) z zastosowaniem art. 119a;

2) w związku z wystąpieniem nadużycia prawa, o którym mowa w art. 5 ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług;

3) z zastosowaniem środków ograniczających umowne korzyści.

– Zgodnie z art. 14na § 2 Ordynacji podatkowej:

Przepisów art. 14k-14n nie stosuje się, jeżeli korzyść podatkowa, stwierdzona w decyzjach wymienionych w § 1, jest skutkiem zastosowania się do utrwalonej praktyki interpretacyjnej, interpretacji ogólnej lub objaśnień podatkowych.

Pouczenie o prawie do wniesienia skargi na interpretację

Mają Państwo prawo do zaskarżenia tej interpretacji indywidualnej do Wojewódzkiego Sądu Administracyjnego. Zasady zaskarżania interpretacji indywidualnych reguluje ustawa z dnia 30 sierpnia 2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t. j. Dz. U. z 2026 r. poz. 143 ze zm.; dalej jako „PPSA”).

Skargę do Sądu wnosi się za pośrednictwem Dyrektora KIS (art. 54 § 1 PPSA). Skargę należy wnieść w terminie trzydziestu dni od dnia doręczenia interpretacji indywidualnej (art. 53 § 1 PPSA):

– w formie papierowej, w dwóch egzemplarzach (oryginał i odpis) na adres: Krajowa Informacja Skarbowa, ul. Warszawska 5, 43-300 Bielsko-Biała (art. 47 § 1 PPSA), albo

– w formie dokumentu elektronicznego, w jednym egzemplarzu (bez odpisu), na adres Krajowej Informacji Skarbowej na platformie ePUAP: /KIS/wnioski albo /KIS/SkrytkaESP (art. 47 § 3 i art. 54 § 1a PPSA).

Skarga na interpretację indywidualną może opierać się wyłącznie na zarzucie naruszenia przepisów postępowania, dopuszczeniu się błędu wykładni lub niewłaściwej oceny co do zastosowania przepisu prawa materialnego. Sąd jest związany zarzutami skargi oraz powołaną podstawą prawną (art. 57a PPSA).

Podstawa prawna dla wydania interpretacji

Podstawą prawną dla wydania tej interpretacji jest art. 13 § 2a oraz art. 14b § 1 Ordynacji podatkowej.

Źródło: https://eureka.mf.gov.pl/